Στοιχεία Κίνησης & Απόδοσης Ξενοδοχείων Αθήνας – Αττικής (9ΜΗΝΟ 2023)

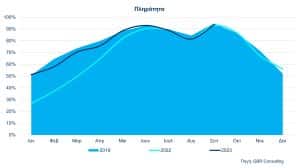

Ο φετινός Σεπτέμβριος σύμφωνα με τα μηνιαία στοιχεία ‘Κίνησης και Απόδοσης Ξενοδοχείων’ που συγκεντρώνονται και αναλύονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, έκλεισε με μέση πληρότητα της τάξης του 93,7%, δηλαδή η μέση πληρότητα κινήθηκε στα επίπεδα του Σεπτεμβρίου 2022 (+0,7%) σημειώνοντας παράλληλα πτώση κατά (-)1,1% έναντι του Σεπτεμβρίου του 2019 (*).

Στο δε 9μηνο Ιανουαρίου – Σεπτεμβρίου 2023, η μέση πληρότητα στα ξενοδοχεία της Αθήνας ήταν 78%, σημειώνοντας μείωση της τάξης του (-)2,4% έναντι του 2019 (*), παρά τη θετική μεταβολή κατά 14% έναντι της αντίστοιχη περιόδου 2022. Οι καλές επιδόσεις Σεπτεμβρίου εν πολλοίς οφείλονται σε έναν σημαντικό αριθμό διεθνών συνεδρίων που πραγματοποιήθηκαν στην Αθήνα κάτι που αναδεικνύει την σπουδαιότητα του τομέα αλλά και το πόσο σημαντικό είναι να ‘επενδύσουμε’ στον Συνεδριακό Τουρισμό.

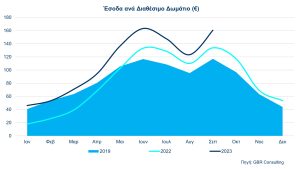

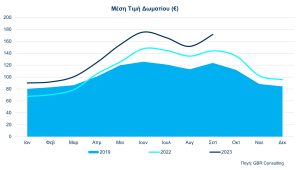

Σε ό,τι αφορά στην ‘μέση τιμή δωματίου/ADR’, το μήνα Σεπτέμβριο έφτασε τα 171,35 ευρώ (έναντι των 143,94 ευρώ του Σεπτεμβρίου 2022 και των 123,67 ευρώ του Σεπτεμβρίου 2019), σημειώθηκε δηλαδή αύξηση της τάξης του 19% και του 38,6% έναντι του Σεπτεμβρίου του 2022 και του 2019 αντίστοιχα. Η εξέλιξη για το ‘Έσοδο ανά διαθέσιμο Δωμάτιο (RevPar) τον μήνα Σεπτέμβριο ήταν 160,48 ευρώ, (έναντι 133,89 ευρώ του Σεπτεμβρίου 2022 και 117,13 ευρώ του Σεπτεμβρίου 2019) παρατηρήθηκε δηλαδή θετική μεταβολή κατά 19,9% και κατά 37% έναντι του Σεπτεμβρίου του 2022 και του Σεπτεμβρίου 2019 αντίστοιχα.

Σε ό,τι αφορά στην ‘μέση τιμή δωματίου/ADR’, το μήνα Σεπτέμβριο έφτασε τα 171,35 ευρώ (έναντι των 143,94 ευρώ του Σεπτεμβρίου 2022 και των 123,67 ευρώ του Σεπτεμβρίου 2019), σημειώθηκε δηλαδή αύξηση της τάξης του 19% και του 38,6% έναντι του Σεπτεμβρίου του 2022 και του 2019 αντίστοιχα. Η εξέλιξη για το ‘Έσοδο ανά διαθέσιμο Δωμάτιο (RevPar) τον μήνα Σεπτέμβριο ήταν 160,48 ευρώ, (έναντι 133,89 ευρώ του Σεπτεμβρίου 2022 και 117,13 ευρώ του Σεπτεμβρίου 2019) παρατηρήθηκε δηλαδή θετική μεταβολή κατά 19,9% και κατά 37% έναντι του Σεπτεμβρίου του 2022 και του Σεπτεμβρίου 2019 αντίστοιχα.

Η Αθήνα τον μήνα Σεπτέμβριο μπόρεσε να ξεχωρίσει, σημειώνοντας καλύτερη μέση τιμή (171,35 ευρώ) από κάποιους ανταγωνιστές της όπως λ.χ. από την Μαδρίτη (161,32 ευρώ) και την Κωνσταντινούπολη (151,43 ευρώ), το Βερολίνο (149,41 ευρώ) ή την Βιέννη (152,18 ευρώ). Οι λοιπές πόλεις ωστόσο, σημείωσαν εντυπωσιακή μέση τιμή που αγγίζει ή και ξεπερνά τα 300 ευρώ. Σε επίπεδο 9μηνου, η ‘μέση τιμή δωματίου /ADR’ της Αθήνας δεν ξεπέρασε τα 142,19 ευρώ και το Έσοδο ανά διαθέσιμο δωμάτιο (RevPar) τα 110,91 ευρώ, ενώ οι ανταγωνιστές της Αθήνας σημείωσαν σχεδόν στο σύνολό τους πολύ καλύτερη μέση τιμή 9μήνου όπως λ.χ. 175,58 ευρώ (Βαρκελώνη), 237,84 ευρώ (Ρώμη), 333,08 ευρώ (Παρίσι), 148,11 ευρώ (Κωνσταντινούπολη) κ.ο.κ.

Η Αθήνα τον μήνα Σεπτέμβριο μπόρεσε να ξεχωρίσει, σημειώνοντας καλύτερη μέση τιμή (171,35 ευρώ) από κάποιους ανταγωνιστές της όπως λ.χ. από την Μαδρίτη (161,32 ευρώ) και την Κωνσταντινούπολη (151,43 ευρώ), το Βερολίνο (149,41 ευρώ) ή την Βιέννη (152,18 ευρώ). Οι λοιπές πόλεις ωστόσο, σημείωσαν εντυπωσιακή μέση τιμή που αγγίζει ή και ξεπερνά τα 300 ευρώ. Σε επίπεδο 9μηνου, η ‘μέση τιμή δωματίου /ADR’ της Αθήνας δεν ξεπέρασε τα 142,19 ευρώ και το Έσοδο ανά διαθέσιμο δωμάτιο (RevPar) τα 110,91 ευρώ, ενώ οι ανταγωνιστές της Αθήνας σημείωσαν σχεδόν στο σύνολό τους πολύ καλύτερη μέση τιμή 9μήνου όπως λ.χ. 175,58 ευρώ (Βαρκελώνη), 237,84 ευρώ (Ρώμη), 333,08 ευρώ (Παρίσι), 148,11 ευρώ (Κωνσταντινούπολη) κ.ο.κ.

Από πλευράς μας υπενθυμίζουμε πως τα δεδομένα της μέσης πληρότητας και τιμής που παρακολουθούμε ανελλιπώς κάθε μήνα και επί σειρά ετών για Αθήνα και ανταγωνιστές, οδηγούν σταθερά πλέον σε δύο γνωστά μεν – σημαντικά δε, συμπεράσματα: Αφενός η ‘ψαλίδα’ μεταξύ αφίξεων επισκεπτών στην Αθήνα και αφίξεων στα ξενοδοχεία παραμένει επί χρόνια ‘ανοικτή’ κυρίως λόγω της (υπέρ) προσφοράς καταλυμάτων εκτός ξενοδοχείων, νόμιμων αλλά και παράνομων, άλλοτε φθηνών άλλοτε πανάκριβων σε τιμή, στα οποία προφανώς και κατευθύνεται μεγάλη μερίδα επισκεπτών και αφετέρου οι τιμές των αθηναϊκών ξενοδοχείων -σε αυτές τις συνθήκες- αδυνατούν να ‘ξεδιπλωθούν’ στο βαθμό που θα μπορούσαν, παρά το εξαιρετικό επίπεδο των αναβαθμισμένων ξενοδοχειακών μονάδων και αλυσίδων, παρά τις νέες σημαντικές επενδύσεις, παρά την υψηλή ποιότητα παρεχομένων υπηρεσιών προς τον πελάτη και παρά τη δυναμική της ζήτησης για την Ελληνική πρωτεύουσα. Η συντεταγμένη Πολιτεία και μαζί της η Τοπική Αυτοδιοίκηση, οφείλουν πλέον να περιφρουρήσουν την τουριστική ταυτότητα και ποιότητα που κατέκτησε με κόπο ο προορισμός όπως και την ιδιαίτερη σχέση της Αθήνας με τον επισκέπτη της- σε κάθε επίπεδο. Παράλληλα, θα ήταν σκόπιμο να θέσουμε ψηλότερα τον πήχη των προσδοκιών και των απαιτήσεων μας από την πόλη μας σε θέματα ποιότητας ζωής και ασφάλειας πολιτών και επισκεπτών, καθαριότητας, βιωσιμότητας, υποδομών, κ.ό.κ. καθώς βιώνουμε εποχές σημαντικών γεωπολιτικών, οικονομικών αλλά και κλιματικών αλλαγών και ανακατατάξεων.

Από πλευράς μας υπενθυμίζουμε πως τα δεδομένα της μέσης πληρότητας και τιμής που παρακολουθούμε ανελλιπώς κάθε μήνα και επί σειρά ετών για Αθήνα και ανταγωνιστές, οδηγούν σταθερά πλέον σε δύο γνωστά μεν – σημαντικά δε, συμπεράσματα: Αφενός η ‘ψαλίδα’ μεταξύ αφίξεων επισκεπτών στην Αθήνα και αφίξεων στα ξενοδοχεία παραμένει επί χρόνια ‘ανοικτή’ κυρίως λόγω της (υπέρ) προσφοράς καταλυμάτων εκτός ξενοδοχείων, νόμιμων αλλά και παράνομων, άλλοτε φθηνών άλλοτε πανάκριβων σε τιμή, στα οποία προφανώς και κατευθύνεται μεγάλη μερίδα επισκεπτών και αφετέρου οι τιμές των αθηναϊκών ξενοδοχείων -σε αυτές τις συνθήκες- αδυνατούν να ‘ξεδιπλωθούν’ στο βαθμό που θα μπορούσαν, παρά το εξαιρετικό επίπεδο των αναβαθμισμένων ξενοδοχειακών μονάδων και αλυσίδων, παρά τις νέες σημαντικές επενδύσεις, παρά την υψηλή ποιότητα παρεχομένων υπηρεσιών προς τον πελάτη και παρά τη δυναμική της ζήτησης για την Ελληνική πρωτεύουσα. Η συντεταγμένη Πολιτεία και μαζί της η Τοπική Αυτοδιοίκηση, οφείλουν πλέον να περιφρουρήσουν την τουριστική ταυτότητα και ποιότητα που κατέκτησε με κόπο ο προορισμός όπως και την ιδιαίτερη σχέση της Αθήνας με τον επισκέπτη της- σε κάθε επίπεδο. Παράλληλα, θα ήταν σκόπιμο να θέσουμε ψηλότερα τον πήχη των προσδοκιών και των απαιτήσεων μας από την πόλη μας σε θέματα ποιότητας ζωής και ασφάλειας πολιτών και επισκεπτών, καθαριότητας, βιωσιμότητας, υποδομών, κ.ό.κ. καθώς βιώνουμε εποχές σημαντικών γεωπολιτικών, οικονομικών αλλά και κλιματικών αλλαγών και ανακατατάξεων.