")

Σε πορεία κάμψης (και) ο Αύγουστος 2023

έκλεισε με μείωση στους δείκτες

μέσης πληρότητας, μέσης τιμής δωματίου

και εσόδου ανά διαθέσιμο δωμάτιο

O φετινός Αύγουστος έκλεισε με κάμψη στην μέση πληρότητα, στην μέση τιμή δωματίου, αλλά και στο έσοδο ανά διαθέσιμο δωμάτιο, σύμφωνα με τα μηνιαία στοιχεία ‘Κίνησης και Απόδοσης Ξενοδοχείων’ που συγκεντρώνονται και αναλύονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting.

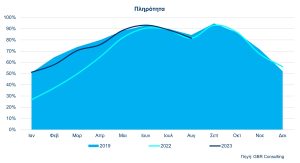

Όπως ήδη γνωστοποιήσαμε με προηγούμενες ανακοινώσεις μας ‘οι μήνες Μάιος και Ιούνιος του 2023 απέδωσαν ικανοποιητικά, καταφέρνοντας να μειώσουν -για πρώτη φορά- τη ‘ψαλίδα’ μεταξύ των ετών 2023 – 2019’. Ωστόσο, η μέση πληρότητα των Αθηναϊκών ξενοδοχείων στη συνέχεια ακολούθησε πτωτική πορεία. Τον Αύγουστο δε, εμφάνισε μείωση της τάξης του (-) 3,4% έναντι του Αυγούστου του 2019 (*) και σε επίπεδο 8μήνου, η μείωση έναντι της αντίστοιχης περιόδου 2019 άγγιξε το (-) 2,5%.

Τον Αύγουστο 2023 η μέση πληρότητα / Occupancy (81,5%) βρέθηκε ακριβώς στα ίδια επίπεδα με την μέση πληρότητα Αυγούστου του 2022 (81,5%), ωστόσο, εμφανίζεται μειωμένη έναντι του Αυγούστου 2019 (84,4%). Σε επίπεδο 8μηνου 2023, η μέση πληρότητα των ξενοδοχείων της Αθήνας δεν ξεπερνά το 76,1% και εξακολουθεί να υπολείπεται κατά (-)2,5% των επιδόσεων κατά την αντίστοιχη περίοδο του 2019.

Τον Αύγουστο 2023 η μέση πληρότητα / Occupancy (81,5%) βρέθηκε ακριβώς στα ίδια επίπεδα με την μέση πληρότητα Αυγούστου του 2022 (81,5%), ωστόσο, εμφανίζεται μειωμένη έναντι του Αυγούστου 2019 (84,4%). Σε επίπεδο 8μηνου 2023, η μέση πληρότητα των ξενοδοχείων της Αθήνας δεν ξεπερνά το 76,1% και εξακολουθεί να υπολείπεται κατά (-)2,5% των επιδόσεων κατά την αντίστοιχη περίοδο του 2019.

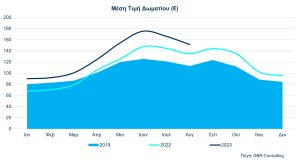

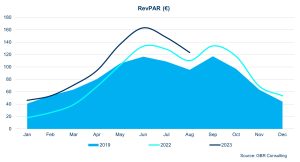

Μέση Τιμή Δωματίου /ADR, Έσοδο ανά Διαθέσιμο Δωμάτιο / Rev Par και ανταγωνιστές της Αθήνας.

Μέση Τιμή Δωματίου /ADR, Έσοδο ανά Διαθέσιμο Δωμάτιο / Rev Par και ανταγωνιστές της Αθήνας.

Τα ανάλογα ισχύουν και για την ‘μέση τιμή δωματίου/ADR’, η οποία έπεσε στα 151,39 ευρώ τον Αύγουστο 2023, αλλά και για το ‘έσοδο ανά διαθέσιμο δωμάτιο / RevPar’ το οποίο έπεσε στα 123,39 ευρώ. Σε σύγκριση με την Μέση Τιμή Δωματίου/ADR προηγουμένων ετών, τον Αύγουστο 2023 παρατηρείται θετική μεταβολή της τάξης του 12,0% έναντι του Αυγούστου του 2022 και κατά 34,0% έναντι του Αυγούστου του 2019.

Σε επίπεδο 8μήνου, η Μέση Τιμή Δωματίου/ADR δεν ξεπέρασε τα 137,76 ευρώ (θετική μεταβολή της τάξης του 14,3% έναντι του 8μήνου του 2022 και του 29,2% έναντι της αντίστοιχης περιόδου του 2019, ενώ τα ξενοδοχεία συνεχίζουν να λειτουργούν με αυξημένα έξοδα λειτουργίας λόγω της γενικότερης ακρίβειας σε είδη, αγαθά και υπηρεσίες, που ξεπερνούν κατά πολύ την όποια αύξηση της τιμής δωματίου.

Σε επίπεδο 8μήνου, η Μέση Τιμή Δωματίου/ADR δεν ξεπέρασε τα 137,76 ευρώ (θετική μεταβολή της τάξης του 14,3% έναντι του 8μήνου του 2022 και του 29,2% έναντι της αντίστοιχης περιόδου του 2019, ενώ τα ξενοδοχεία συνεχίζουν να λειτουργούν με αυξημένα έξοδα λειτουργίας λόγω της γενικότερης ακρίβειας σε είδη, αγαθά και υπηρεσίες, που ξεπερνούν κατά πολύ την όποια αύξηση της τιμής δωματίου.

Σε επίπεδο πόλεων – ανταγωνιστών, τα στοιχεία 8μήνου 2023 της Αθήνας σε σύγκριση με τις επιδόσεις των πόλεων – ανταγωνιστών μας, δείχνουν μια καλή θέση της αθηναϊκής μέσης πληρότητας (76,1%) καθώς η μέση πληρότητα στους λοιπούς ανταγωνιστικούς προορισμούς κυμαίνεται σε ποσοστά από 63,2% (Κωνσταντινούπολη) έως και 78,7% (Λονδίνο).

Σε επίπεδο πόλεων – ανταγωνιστών, τα στοιχεία 8μήνου 2023 της Αθήνας σε σύγκριση με τις επιδόσεις των πόλεων – ανταγωνιστών μας, δείχνουν μια καλή θέση της αθηναϊκής μέσης πληρότητας (76,1%) καθώς η μέση πληρότητα στους λοιπούς ανταγωνιστικούς προορισμούς κυμαίνεται σε ποσοστά από 63,2% (Κωνσταντινούπολη) έως και 78,7% (Λονδίνο).

Φυσικά, η ‘μέση τιμή’ δωματίου της Αθήνας εξακολουθεί να είναι αρκετά πιο χαμηλή απ’ αυτή των άλλων πόλεων και τη συνοδεύει ένα μέτριο ‘έσοδο ανά διαθέσιμο δωμάτιο’. Πιο συγκεκριμένα:

Η μέση τιμή / ADR 8μήνου για την Αθήνα (137,76 ευρώ), για την Μαδρίτη ήταν 140,71 ευρώ, για την Κωνσταντινούπολη 147,68 ευρώ, για την Βαρκελώνη 173,54 ευρώ, για την Ρώμη 228,56 ευρώ, για το Λονδίνο 222,28 ευρώ, για το Παρίσι 325,31 ευρώ και μόνο η Βιέννη (124,16 ευρώ) και το Βερολίνο (116,72) βρέθηκαν κοντά στα επίπεδα της Αθήνας. Αντίστοιχες είναι και οι επιδόσεις σε ότι αφορά την μέση τιμή / ADR Αυγούστου 2023: Αθήνα 151,39 ευρώ, Κωνσταντινούπολη 158,50 ευρώ, Βαρκελώνη 170,78 ευρώ, Ρώμη 207,13 ευρώ, Λονδίνο 214,97 ευρώ, Παρίσι 274,85 ευρώ κ.ο.κ.

Ως προς το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ για το 8μηνο 2023, έφτασε τα 104,79 ευρώ, σημειώνοντας αύξηση της τάξης του 33,1% έναντι της αντίστοιχης περιόδου του 2022 και της τάξης του 26,0% έναντι της αντίστοιχης περιόδου του 2019. Οι βασικοί ανταγωνιστές εμφανίζουν αντίστοιχη αύξηση εσόδου ανά διαθέσιμο δωμάτιο που αγγίζει έως και 54,8%.

Από πλευράς μας είμαστε αντίθετοι στην αύξηση του ήδη άδικου ‘φόρου διαμονής’ μέτρο το οποίο εφαρμόσθηκε με στόχο να βοηθήσει την χώρα να βγει από τα μνημόνια και ελπίζουμε να δρομολογηθεί η απαραίτητη διαβούλευση με τους φορείς της ξενοδοχίας και του Τουρισμού ώστε να βρεθεί μια σωστή και δίκαιη λύση.

Από πλευράς μας είμαστε αντίθετοι στην αύξηση του ήδη άδικου ‘φόρου διαμονής’ μέτρο το οποίο εφαρμόσθηκε με στόχο να βοηθήσει την χώρα να βγει από τα μνημόνια και ελπίζουμε να δρομολογηθεί η απαραίτητη διαβούλευση με τους φορείς της ξενοδοχίας και του Τουρισμού ώστε να βρεθεί μια σωστή και δίκαιη λύση.

Τέλος, δεν μπορούμε να μην επισημάνουμε, ιδίως μετά τις τελευταίες εξαγγελίες της Κυβέρνησης για το θέμα των καταλυμάτων βραχυχρόνιας μίσθωσης, πως υπάρχουν πλήθος σύγχρονων, επικαιροποιημένων με βάση την ισχύουσα τουριστική πραγματικότητα πρακτικών που υιοθετήθηκαν και δρομολογήθηκαν σε σημαντικές τουριστικές πόλεις (βλ. Νέα Υόρκη) και χώρες (βλ. Πορτογαλία) για τη βραχυχρόνια μίσθωση, τις οποίες ναι, θα μπορούσαμε να έχουμε λάβει υπόψη στους σχεδιασμούς μας, προκειμένου τα όποια ‘μέτρα’ που ούτως ή άλλως αργήσαμε να αποφασίσουμε να μην αποδειχθούν πολύ σύντομα ξεπερασμένα και αναποτελεσματικά – ανίκανα να θωρακίσουν την ποιότητα κυρίως του τουριστικού μας προϊόντος. Ελπίζουμε στην άμεση υιοθέτηση αντίστοιχων μέτρων για την καταπολέμηση του κοινωνικού προβλήματος που έχει ήδη αρχίσει να γίνεται έντονο και στην χώρα μας.

. Στο πλαίσιο αυτό, δημοσίευσε την Έκθεση Βιώσιμης Ανάπτυξης για το έτος 2025, η οποία καταρτίστηκε σύμφωνα με τα Ευρωπαϊκά Πρότυπα Αναφοράς για τη Βιωσιμότητα (ESRS), αποτυπώνοντας με διαφάνεια τις επιδόσεις, τις πρωτοβουλίες και τους στόχους της, στους τρεις πυλώνες της βιωσιμότητας. Κατά το 2025, η ΟΛΠ Α.Ε. προχώρησε στην υλοποίηση σειράς σημαντικών δράσεων που ενίσχυσαν περαιτέρω τη στρατηγική της για υπεύθυνη επιχειρηματική ανάπτυξη και συνέβαλαν στη διαμόρφωση ενός σύγχρονου και ανθεκτικού αναπτυξιακού μοντέλου. Στον πυλώνα «Κοινωνία», το αντάλλαγμα παραχώρησης προς το Ελληνικό Δημόσιο ξεπέρασε τα 9 εκατ. ευρώ το 2025, ενώ οι δωρεές και οι χορηγίες στο πλαίσιο της Εταιρικής Κοινωνικής Ευθύνης υπερέβησαν τις 730 χιλ. ευρώ. Παράλληλα, η ΟΛΠ Α.Ε. πραγματοποίησε την πρώτη τελετή απονομής των υποτροφιών «Kunpeng Scholarship», χορηγώντας υποτροφίες σε δέκα πρωτοετείς φοιτητές από όμορους δήμους. Επιπλέον, διένειμε 5.000 χριστουγεννιάτικες δωροεπιταγές σε παιδιά της τοπικής κοινωνίας και σε οικογένειες εργαζομένων στον ναυπηγοεπισκευαστικό κλάδο. Στο πλαίσιο της δέσμευσής της για την προάσπιση των δικαιωμάτων όλων των επιβατών, η ΟΛΠ Α.Ε. συνεργάστηκε με το Ινστιτούτο της Εθνικής Συνομοσπονδίας Ατόμων με Αναπηρία και Χρόνιες Παθήσεις (ΙΝ-ΕΣΑμεΑ) για την υλοποίηση εξειδικευμένου εκπαιδευτικού προγράμματος σχετικά με την εξυπηρέτηση επιβατών με αναπηρία, χρόνιες παθήσεις και μειωμένη κινητικότητα. Το πρόγραμμα παρακολούθησαν περισσότεροι από 1.000 εργαζόμενοι της εταιρείας. Στον πυλώνα «Περιβάλλον», μετά την έναρξη εφαρμογής του πρώτου Εθνικού Κλιματικού Νόμου και την έκδοση της νέας Απόφασης Έγκρισης Περιβαλλοντικών Όρων της ΟΛΠ Α.Ε., ολοκληρώθηκε η Μελέτη Θωράκισης και Προσαρμογής στην Κλιματική Αλλαγή για το λιμάνι του Πειραιά. Παράλληλα, βρίσκεται σε εξέλιξη η υλοποίηση Σχεδίου Δράσης για τη μείωση των εκπομπών αερίων του θερμοκηπίου σε ολόκληρη τη λιμενική περιοχή. Στον πυλώνα «Διακυβέρνηση», η ΟΛΠ Α.Ε. ενσωμάτωσε στόχους βιωσιμότητας στη συνολική εταιρική στρατηγική της, εισήγαγε σχετικά κριτήρια στον Κανονισμό Προμηθειών και υλοποίησε εξειδικευμένα εκπαιδευτικά προγράμματα για τα μέλη της Διοίκησης και το ανθρώπινο δυναμικό της. Η σταθερή προσήλωση της ΟΛΠ Α.Ε. στις αρχές της βιωσιμότητας και της επιχειρησιακής αριστείας αποτυπώθηκε και στις σημαντικές διακρίσεις που απέσπασε το 2025. Μεταξύ αυτών περιλαμβάνονται η ανάδειξή της ως «Πρωταγωνιστής Κλάδου – Οργανισμοί Λιμένων» στα Βραβεία «Πρωταγωνιστές της Ελληνικής Οικονομίας», το 2ο Βραβείο Καλύτερης Εταιρείας Κοινής Ωφέλειας στα «Επιχειρηματικά Βραβεία ΧΡΗΜΑ 2025», τρεις διακρίσεις στα Compliance Awards 2025 (χρυσό στις κατηγορίες «Best Compliance Team in Port Services Sector» και «Most Impactful Social Initiative», και χάλκινο στην κατηγορία «Best Compliance Management»), καθώς και η αναγνώρισή της, για τέταρτη διαδοχική χρονιά, ως «One of the Most Sustainable Companies in Greece» Companies από το QualityNet Foundation. Ιδιαίτερης σημασίας ήταν επίσης η διάκριση ESG Leading Award, στα Diamonds of the Greek Economy 2025 – ESG Awards, που διοργανώνονται από τη Ναυτεμπορική.")