(Α’ ΕΞΑΜΗΝΟ 2023)

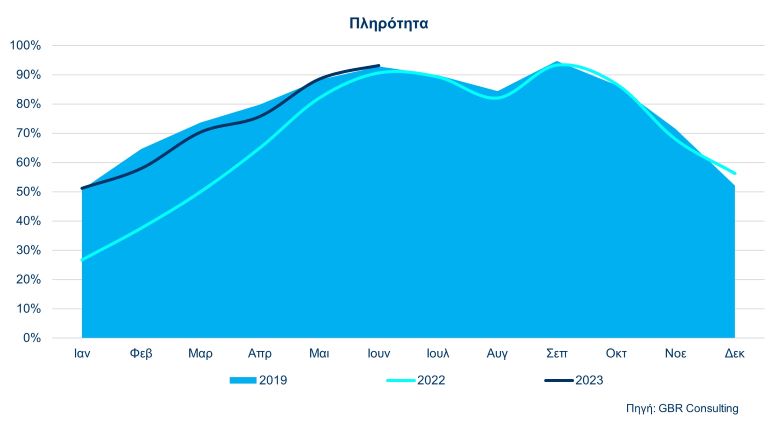

Σύμφωνα με τα μηνιαία στοιχεία ‘Κίνησης και Απόδοσης Ξενοδοχείων’ που συγκεντρώνονται και αναλύονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, τα αποτελέσματα Α’ εξαμήνου 2023 δείχνουν να έχει διαμορφωθεί μια αρκετά καλή μέση πληρότητα (της τάξης του 73%) για τα ξενοδοχεία της Αθήνας, η οποία αφενός εμφανίζεται αυξημένη σε σύγκριση με την πληρότητα της αντίστοιχης περιόδου του 2022 (κατά 24,1%) και αφετέρου ‘προσπαθεί’ να πλησιάσει τα επίπεδα της αντίστοιχης περιόδου 2019 (η απόκλιση από τα αντίστοιχα αποτελέσματα ‘μέσης πληρότητας’ του Α’ εξαμήνου 2019 -έτος κανονικότητας προ πανδημίας, με το οποίο ως γνωστόν συγκρίνουμε τις επιδόσεις των ξενοδοχείων της Αθήνας- είναι της τάξης του (-) 3,0%)

Η μέση πληρότητα στα ξενοδοχεία ειδικά τον μήνα Ιούνιο 2023, προσέγγισε το 93,2%, δηλαδή βελτιώθηκε κατά 2,8% έναντι του Ιουνίου του 2022 και κατά 0,4% έναντι του Ιουνίου του 2019. Τόσο ο Μάιος όσο και ο Ιούνιος του 2023 αποδείχθηκαν όντως ‘μήνες αιχμής’ για την πρωτεύουσα, που δείχνει να ξαναβρίσκει τον βηματισμό της ως τουριστικός προορισμός. Επίσης οι δύο αυτοί μήνες κατάφεραν να μειώσουν σημαντικά τη ‘ψαλίδα’ στη πληρότητα των ξενοδοχείων μεταξύ των ετών 2023 – 2019, όπως αυτή καταγράφηκε κατά τους προηγούμενους μήνες π.χ. Φεβρουάριος 2023 (-10,3%), Μάρτιος 2023 (-4,5%) και Απρίλιος 2023 (-5,1%).

Η μέση πληρότητα στα ξενοδοχεία ειδικά τον μήνα Ιούνιο 2023, προσέγγισε το 93,2%, δηλαδή βελτιώθηκε κατά 2,8% έναντι του Ιουνίου του 2022 και κατά 0,4% έναντι του Ιουνίου του 2019. Τόσο ο Μάιος όσο και ο Ιούνιος του 2023 αποδείχθηκαν όντως ‘μήνες αιχμής’ για την πρωτεύουσα, που δείχνει να ξαναβρίσκει τον βηματισμό της ως τουριστικός προορισμός. Επίσης οι δύο αυτοί μήνες κατάφεραν να μειώσουν σημαντικά τη ‘ψαλίδα’ στη πληρότητα των ξενοδοχείων μεταξύ των ετών 2023 – 2019, όπως αυτή καταγράφηκε κατά τους προηγούμενους μήνες π.χ. Φεβρουάριος 2023 (-10,3%), Μάρτιος 2023 (-4,5%) και Απρίλιος 2023 (-5,1%).

Μέση Τιμή Δωματίου /ADR και ανταγωνιστές της Αθήνας

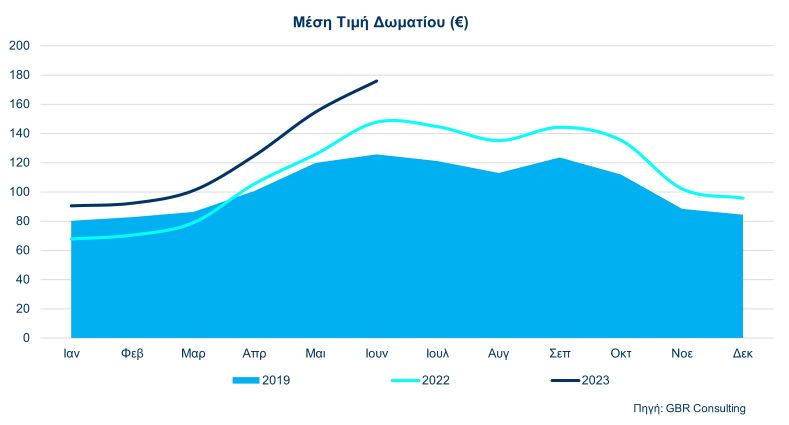

Η Μέση Τιμή Δωματίου/ADR για τον μήνα Ιούνιο 2023, διαμορφώθηκε στα 175,92 ευρώ (σημειώθηκε αύξηση της Μέσης Τιμής Δωματίου/ADR των αθηναϊκών ξενοδοχείων κατά 19% έναντι του Ιουνίου του 2022 και κατά 40% έναντι του Ιουνίου του 2019). Σε επίπεδο Α΄ εξαμήνου, η Μέση Τιμή Δωματίου/ADR φτάνοντας τα 129,75 ευρώ σημείωσε αύξηση της τάξης του 17% έναντι του Α΄ εξαμήνου του 2022 και 26,5% έναντι της αντίστοιχης περιόδου του 2019. Την ώθηση σε επίπεδο 6μήνου και εδώ, την έδωσαν σαφώς οι βελτιωμένες μ. τιμές δωματίου των μηνών Μαΐου 2023 (154.66 ευρώ) και Ιουνίου 2023 (175,92 ευρώ – όπως σημειώσαμε παραπάνω).

Η Μέση Τιμή Δωματίου/ADR για τον μήνα Ιούνιο 2023, διαμορφώθηκε στα 175,92 ευρώ (σημειώθηκε αύξηση της Μέσης Τιμής Δωματίου/ADR των αθηναϊκών ξενοδοχείων κατά 19% έναντι του Ιουνίου του 2022 και κατά 40% έναντι του Ιουνίου του 2019). Σε επίπεδο Α΄ εξαμήνου, η Μέση Τιμή Δωματίου/ADR φτάνοντας τα 129,75 ευρώ σημείωσε αύξηση της τάξης του 17% έναντι του Α΄ εξαμήνου του 2022 και 26,5% έναντι της αντίστοιχης περιόδου του 2019. Την ώθηση σε επίπεδο 6μήνου και εδώ, την έδωσαν σαφώς οι βελτιωμένες μ. τιμές δωματίου των μηνών Μαΐου 2023 (154.66 ευρώ) και Ιουνίου 2023 (175,92 ευρώ – όπως σημειώσαμε παραπάνω).

Σε επίπεδο πόλεων – ανταγωνιστών τα στοιχεία Ιουνίου 2023 δείχνουν πως βρισκόμαστε στην ‘τετράδα’ των πόλεων – ανταγωνιστών μας με τις πιο χαμηλές, άρα και ‘ανταγωνιστικές’ μ. τιμές δωματίου (Αθήνα, Βιέννη, Βερολίνο, Μαδρίτη) κάτι που σαφώς επιδρά θετικά στην ζήτηση. Η αντίστοιχη μέση τιμή δωματίου ωστόσο λ.χ. στην Κωνσταντινούπολη τον μήνα Ιούνιο 2023 είναι 185.42 ευρώ (αύξηση έναντι του 2019 της τάξης του 92,8%), στην Βαρκελώνη φτάνει τα 208.33 ευρώ (αύξηση έναντι του 2019 της τάξης του 19,9%), στην Ρώμη είναι 307.33 ευρώ (αύξηση έναντι του 2019 της τάξης του 68,8%), στο Παρίσι αγγίζει τα 467.69 ευρώ (αύξηση έναντι του 2019 της τάξης του 60,1%) κ.ο.κ. Σε επίπεδο εξαμήνου τα συμπεράσματα είναι παρόμοια, απλά η Αθήνα βρίσκεται ακόμη πιο χαμηλά – δηλαδή στην ‘τριάδα’ με την πιο χαμηλή μέση τιμή (Αθήνα, Βιέννη, Βερολίνο) καθώς η Μαδρίτη σημείωσε ως μ. τιμή δωματίου 6μήνου 2023 τα 146.04 ευρώ (αύξηση έναντι του 2019 της τάξης του 25,5%).

Έσοδο ανά Διαθέσιμο Δωμάτιο / Rev Par

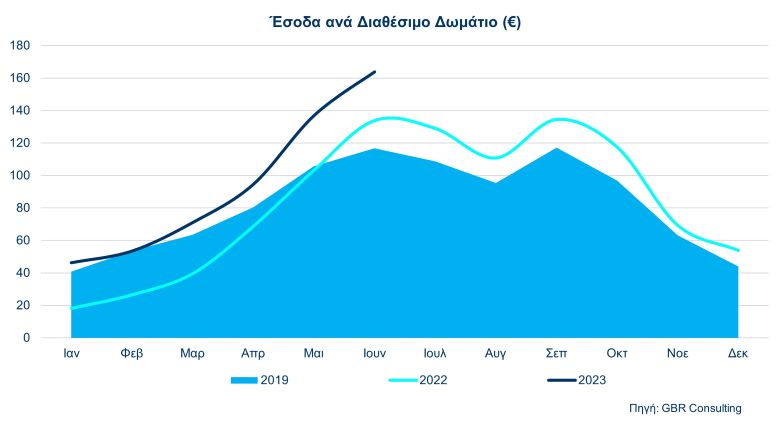

Ως προς το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ το Α΄ εξάμηνο 2023, έφτασε τα 94.65 ευρώ, σημειώνοντας αύξηση της τάξης του 45,2% έναντι της αντίστοιχης περιόδου του 2022 και κατά 22,7% έναντι του Α’ εξαμήνου του 2019). Καλύτερος όλων των μηνών για το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ αποδείχθηκε για την Αθήνα ο Ιούνιος 2023 καθώς με Rev Par 163.87 ευρώ, απέδωσε κατά 22,4% καλύτερα από το 2022.

Ως προς το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ το Α΄ εξάμηνο 2023, έφτασε τα 94.65 ευρώ, σημειώνοντας αύξηση της τάξης του 45,2% έναντι της αντίστοιχης περιόδου του 2022 και κατά 22,7% έναντι του Α’ εξαμήνου του 2019). Καλύτερος όλων των μηνών για το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ αποδείχθηκε για την Αθήνα ο Ιούνιος 2023 καθώς με Rev Par 163.87 ευρώ, απέδωσε κατά 22,4% καλύτερα από το 2022.

Από πλευράς ΕΞΑΑΑ ευχόμαστε την καλύτερη δυνατή -και ομαλή- εξέλιξη κατά τους λοιπούς μήνες του 2023 στα ξενοδοχεία και να δρομολογηθούν με ‘διαδικασίες επείγοντος’ όλα όσα απαιτεί η επίτευξη του γενικότερου στόχου ‘Αθήνα- 12μηνος τουριστικός προορισμός’, καθώς η επέκταση της τουριστικής περιόδου με καλές επιδόσεις -και πέραν του Νοεμβρίου 23- θα συνέβαλλε καθοριστικά στην ανάκαμψη του κλάδου, αλλά και στη κάλυψη του υψηλού λειτουργικού κόστους των ξενοδοχειακών επιχειρήσεων, κυρίως λόγω των συνεχώς ‘διογκούμενων’ ανελαστικών δαπανών και υποχρεώσεών τους. Έχουμε ακόμα πολύ δρόμο να διανύσουμε.