Μέση πληρότητα ξενοδοχείων Αθήνας- Αττικής το Α’ δίμηνο 2023:(+)69.9% έναντι της αντίστοιχης περιόδου του 2022

(-)6,5% έναντι του 2019

Θετικά θα χαρακτηρίζονταν τα πρώτα μηνύματα της νέας χρονιάς σε σύγκριση με την αντίστοιχη περίοδο του 2022, ωστόσο και παρά την εικόνα της αγοράς, τα στοιχεία των ξενοδοχείων δείχνουν πως εξακολουθούμε να υστερούμε σε επιδόσεις – συγκριτικά με το 2019, την τελευταία ‘καλή χρονιά’ για την αθηναϊκή ξενοδοχία. Σύμφωνα με τα στοιχεία κίνησης και απόδοσης ξενοδοχείων που συγκεντρώνει η Ένωση Ξενοδόχων Αθηνών-Αττικής και Αργοσαρωνικού με την συνεργασία των ξενοδοχείων μελών της και της GBR Consulting, η Μέση Πληρότητα των ξενοδοχείων Αθήνας-Αττικής το Α’ δίμηνο του 2023 σημείωσε μεν αύξηση κατά (+)69,9% έναντι της αντίστοιχης περιόδου του 2022, αλλά και μείωση της τάξης του (-)6,5% έναντι του πρώτου διμήνου του 2019 (έτος προ πανδημίας με το οποίο συγκρίνουμε αναγκαστικά τις ουσιαστικές επιδόσεις των ξενοδοχείων της Αθήνας).

Πιο συγκεκριμένα, ο Ιανουάριος 2023 ‘έκλεισε’ με μέση πληρότητα 50,9% (έναντι 26,7% του 2022 και 50,7% του 2019), αυξημένη κατά 90,2% έναντι του 2022 και κατά 0,3% έναντι του Ιανουαρίου 2019, ενώ ο Φεβρουάριος 2023 ‘έκλεισε’ με μέση πληρότητα 58,0% (έναντι 37,6% του 2022 και 64,6% έναντι του 2019), δηλαδή αυξημένη μεν κατά 54,0% έναντι του 2022, μειωμένη δε κατά (-) 10,2% έναντι του αντίστοιχου Φεβρουαρίου του 2019.

Τα αποτελέσματα Α’ διμήνου 2023 σε ότι αφορά ειδικά στη μέση πληρότητα τα χαρακτηρίζουμε ενδεικτικά καθώς ο Ιανουάριος και ο Φεβρουάριος παραδοσιακά δεν αποτελούν μήνες αυξημένης τουριστικής ροής. Παράλληλα δεν αποτελούν και μήνες ενδεικτικούς για την συνολική πορεία της νέας τουριστικής χρονιάς που ξεκινά παραδοσιακά από τον Απρίλιο – Μάϊο, καθώς αφενός η Αθήνα παρουσιάζει χαρακτηριστικά εποχικότητας με μειωμένη τουριστική κίνηση έως και τον μήνα Μάρτιο – Απρίλιο (κάτι που είναι ορατό και στα σχετικά συνοδευτικά γραφήματα) και αφετέρου πολλά θα εξαρτηθούν από τις εξελίξεις και από την ροή επισκεπτών προς την Αθήνα τους επόμενους μήνες. Οι έως τώρα τάσεις φανερώνουν πως καλώς εχόντων των πραγμάτων και εκτός απροόπτων φυσικά που να αφορούν στην ελληνική, στην ευρωπαϊκή αλλά και στη διεθνή επικαιρότητα, η νέα τουριστική χρονιά για τα ξενοδοχεία της Αθήνας -τα οποία σταθερά υπερτερούν των ανταγωνιστών τους σε τιμές- θα εξελιχθεί ομαλά, ιδιαίτερα από τον Απρίλιο και μετά, κυρίως λόγω της σταδιακής ανάκαμψης των συνεδρίων και εκδηλώσεων.

Ακόμη καλύτερες -όπως εκτιμούμε- θα είναι οι επιδόσεις των ξενοδοχείων της Αθήνας στην περίπτωση που εγκαίρως δρομολογηθούν συγκεκριμένες πολιτειακές δράσεις για: α. τον περιορισμό του αθέμιτου ανταγωνισμού μεταξύ καταλυμάτων διαφόρων τύπων β. την οικονομική ‘αναπνοή’ των επιχειρήσεων που ταλαιπωρήθηκαν επί τρία συνεχόμενα χρόνια και είναι αντιμέτωπες με ένα ‘τσουνάμι’ αυξήσεων τιμών

Ακόμη καλύτερες -όπως εκτιμούμε- θα είναι οι επιδόσεις των ξενοδοχείων της Αθήνας στην περίπτωση που εγκαίρως δρομολογηθούν συγκεκριμένες πολιτειακές δράσεις για: α. τον περιορισμό του αθέμιτου ανταγωνισμού μεταξύ καταλυμάτων διαφόρων τύπων β. την οικονομική ‘αναπνοή’ των επιχειρήσεων που ταλαιπωρήθηκαν επί τρία συνεχόμενα χρόνια και είναι αντιμέτωπες με ένα ‘τσουνάμι’ αυξήσεων τιμών

σε προϊόντα και υπηρεσίες που επιδρά καταλυτικά στο κόστος λειτουργίας τους γ. την ενίσχυση της Απασχόλησης εργαζομένων στις μονάδες.

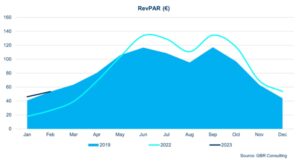

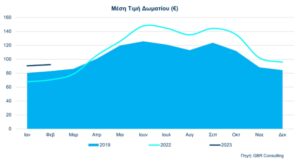

Μέση τιμή δωματίου, έσοδο ανά διαθέσιμο δωμάτιο (RevPar) και ανταγωνιστές.

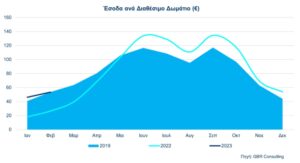

Η πορεία της μέσης τιμής δωματίου όπως και των εσόδων ανά διαθέσιμο δωμάτιο (RevPar) για την Αθήνα τον Ιανουάριο και Φεβρουάριο του 2023, αλλά και καθ’ όλη τη διάρκεια των προηγούμενων μηνών τόσο του 2022 όσο και του 2019 παρουσιάζονται με σαφήνεια στα σχετικά συνοδευτικά γραφήματα που επισυνάπτονται. Σε ότι αφορά σε απόλυτους αριθμούς: Η μέση τιμή δωματίου κατά το Α΄ δίμηνο σημείωσε ποσοστά μεταβολής της τάξης του (+)32.1% (2023-2022) και του (+)11.9%(2023-2019), το δε έσοδο ανά διαθέσιμο δωμάτιο (Rev Par) σημείωσε ποσοστό μεταβολής της τάξης του (+)124,4% (2023-2022) και του (+)4,7% (2023-2019). Αναλυτικά:

Μέση τιμή δωματίου:

Η μέση τιμή δωματίου τον μήνα Ιανουάριο 2023, έφτασε τα 90,60 ευρώ έναντι 67,68 ευρώ του 2022 και 80,33 ευρώ του 2019, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 33,9% έναντι του 2022 και της τάξης του 12,8% έναντι του 2019, ενώ για Φεβρουάριο 2023 η μέση τιμή δωματίου δεν ξεπέρασε τα 92,12 ευρώ έναντι 70,37 ευρώ του 2022 και 82,84 ευρώ του 2019, σημείωσε δηλαδή μια θετική μεταβολή της τάξης του 30,9% έναντι του 2022 και της τάξης του 11,2% έναντι του 2019. Συνολικά ποσοστά μεταβολής Α’ διμήνου: (+)32.1% (2023-2022) και (+)11.9% (2023-2019).

Έσοδο ανά διαθέσιμο δωμάτιο (RevPar)

Το δε ‘έσοδο ανά διαθέσιμο δωμάτιο (RevPar)’ σε επίπεδο Α’ διμήνου 2023 ήταν 49,57 ευρώ έναντι 22,08 ευρώ το 2022 και 47,36 ευρώ του 2019, δηλαδή σημειώθηκε θετική μεταβολή της τάξης του 124,4% έναντι του 2022 και της τάξης του 4,7% έναντι του 2019. Αναλυτικότερα, τον Ιανουάριο του 2023 το έσοδο ανά διαθέσιμο δωμάτιο ήταν 46,09 ευρώ (έναντι 18,10 ευρώ του Ιανουαρίου του 2022 και 40,76 ευρώ του Ιανουαρίου του 2019), παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 154,6% από πέρσι και της τάξης του 13,1% από το 2019).

Τον Φεβρουάριο 2023 ωστόσο, καταγράφεται έσοδο ανά διαθέσιμο δωμάτιο 53,42 ευρώ έναντι 26,49 ευρώ του Φεβρουαρίου του 2022 και 53,55 ευρώ του Φεβρουαρίου του 2019, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του (+)101,6% από πέρσι και μια αρνητική της τάξης του (-)0,2% από το 2019. Σε επίπεδο διμήνου τα στοιχεία αυτά μεταφράζονται ως εξής: RevPar δωματίου 49,57 ευρώ το 2023, 22,08 ευρώ το 2022 και 47,36 ευρώ το 2019. Ποσοστό μεταβολής της τάξης του (+)124,4% (2023-2022) και του (+)4,7% (2023-2019). Όλοι οι ανταγωνιστές της Αθήνας ωστόσο, όπως η Ρώμη, η Μαδρίτη, η Βαρκελώνη, η Κωνσταντινούπολη, εξακολουθούν να πωλούν δωμάτια με ανώτερη μέση τιμή και καλύτερο έσοδο ανά διαθέσιμο δωμάτιο. Επιβεβαιώνονται έτσι όσα ήδη έχουμε επισημάνει για τα μέτρα στήριξης και τις δράσεις που πρέπει να δρομολογηθούν, καθώς, αντικειμενικά, τα όποια έσοδα από τη πώληση ξενοδοχειακών δωματίων στην Αθήνα – με δεδομένες και συνεχιζόμενες τις επικρατούσες συνθήκες αθέμιτου ανταγωνισμού στα καταλύματα και τις υψηλές τιμές εγχώριας αγοράς προϊόντων και υπηρεσιών- δεν δείχνουν να επαρκούν για την ουσιαστική ανάκαμψη των ξενοδοχείων της Αθήνας και την δυναμική επανατοποθέτηση τους στην ευρωπαϊκή αγορά -με νέους όρους.