Καθώς η καλοκαιρινή περίοδος ενοικίασης καταλυμάτων διακοπών φτάνει στην κορύφωσή της, η Key Data, κορυφαίος πάροχος δεδομένων για διαχειριστές ακινήτων,οργανισμούς προορισμών (DMOs) και επαγγελματίες βραχυχρόνιας μίσθωσης, προσφέρει μια ολοκληρωμένη ματιά στις επιδόσεις της ελληνικής αγοράς.

Μετά από μια πρωτοφανή καλοκαιρινή ταξιδιωτική περίοδο πέρυσι, η Ελλάδα παραμένει ένας δημοφιλής προορισμός για τους τουρίστες, ιδίως σε φημισμένα hotspots όπως η Μύκονος, η Σαντορίνη και η Ρόδος.

Με τον Αύγουστο να αποτελεί την καλύτερη περίοδο τόσο για τους διεθνείς τουρίστες όσο και για τους ντόπιους που βρίσκονται σε ετήσια άδεια, τα τελευταία στοιχεία αποκαλύπτουν πώς διαμορφώνεται το καλοκαίρι του 2024 σε όλη την Ελλάδα και τις περιφέρειες της. Ως καλοκαίρι ορίζονται οι αφίξεις τον Ιούνιο, τον Ιούλιο και τον Αύγουστο, με βάση τις επιβεβαιωμένες κρατήσεις έως τις 16 Ιουνίου 2024.

Το ποσοστό πληρότητας, είναι μια βασική μέτρηση που δείχνει το ποσοστό των κρατήσεων στα καταλύματα και δείχνει ότι η Ελλάδα βαδίζει μόνο 1% πίσω από πέρυσι για το καλοκαίρι του 2024. Ενώ η Αθήνα και η Αττική παρουσιάζουν μείωση 11% και 7% αντίστοιχα, η Κρήτη και η Πελοπόννησος παρουσιάζουν ποσοστά πληρότητας 1% και 3% περισσότερο από πέρυσι. Η συνολική προσφορά ενοικιαζόμενων καταλυμάτων στην Ελλάδα έχει αυξηθεί κατά 13%, ενώ οι διανυκτερεύσεις επισκεπτών έχουν αυξηθεί κατά 6%. Αυτή η αύξηση της προσφοράς έχει ξεπεράσει τη ζήτηση, δημιουργώντας μια μικρή μείωση στα ποσοστά πληρότητας. Ωστόσο, με πολλές κρατήσεις να πραγματοποιούνται εντός 30 ημερών από το ταξίδι, υπάρχει ακόμα η δυνατότητα και η πληρότητα να φτάσει τα περσινά επίπεδα.

Η μέση ημερήσια τιμή ενοικίασης (ADR) για βραχυχρόνιες μισθώσεις στην Ελλάδα ανέρχεται σε 209 ευρώ, σημειώνοντας αύξηση 5% σε σύγκριση με το περασμένο καλοκαίρι. Η τάση αυτή είναι συνεπής σε διάφορες περιοχές, με την Πελοπόννησο να παρουσιάζει τη μικρότερη αύξηση κατά 4%. Η Θεσσαλονίκη παρουσίασε τη μεγαλύτερη αύξηση της ADR κατά 8%.

Καθώς προχωράμε βαθύτερα στην σεζόν, οι τιμές αναμένεται να προσαρμοστούν, καθώς οι κρατήσεις που πραγματοποιούνται πιο νωρίς μπορούν συνήθως να επιφέρουν υψηλότερες τιμές. Για βέλτιστες στρατηγικές τιμολόγησης, οι διαχειριστές ακινήτων ενθαρρύνονται να παρακολουθούν τις τιμές με βάση την αγορά, τον τύπο και το μέγεθος του ακινήτου.

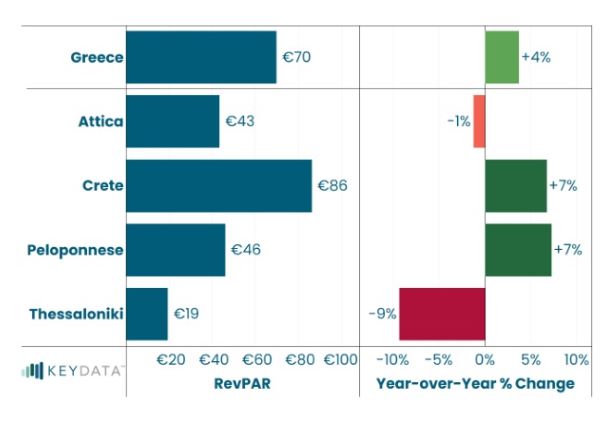

Τα έσοδα ανά διαθέσιμο μίσθωμα (RevPAR), τα οποία εξισορροπούν την πληρότητα και τις τιμές,

Τα έσοδα ανά διαθέσιμο μίσθωμα (RevPAR), τα οποία εξισορροπούν την πληρότητα και τις τιμές,

κινούνται 4% υψηλότερα από πέρυσι στην Ελλάδα, κυρίως λόγω της αύξησης των τιμών. Περιφέρειες όπως η Κρήτη και η Πελοπόννησος, όπου τόσο η πληρότητα όσο και οι τιμές έχουν αυξηθεί, βλέπουν το RevPAR να αυξάνεται κατά 7% σε σύγκριση με πέρυσι. Αντίθετα, η Αττική και η Θεσσαλονίκη παρουσιάζουν μείωση του RevPAR, καθώς οι αυξήσεις των τιμών τους δεν αντιστάθμισαν τη σημαντική πτώση της πληρότητας.

Παρά τη μικρή πτώση των ποσοστών πληρότητας λόγω της ταχύτερης αύξησης της προσφοράς σε σχέση με τη ζήτηση, η ελληνική αγορά ενοικίασης παραθεριστικών και αστικών κατοικιών παραμένει εύρωστη. Οι υψηλότερες μέσες ημερήσιες τιμές και το ισχυρό RevPAR υποδηλώνουν μια επικερδή σεζόν.

Παρά τη μικρή πτώση των ποσοστών πληρότητας λόγω της ταχύτερης αύξησης της προσφοράς σε σχέση με τη ζήτηση, η ελληνική αγορά ενοικίασης παραθεριστικών και αστικών κατοικιών παραμένει εύρωστη. Οι υψηλότερες μέσες ημερήσιες τιμές και το ισχυρό RevPAR υποδηλώνουν μια επικερδή σεζόν.

Πηγή δεδομένων: Ιουνίου, Ιουλίου και Αυγούστου, με βάση τις επιβεβαιωμένες κρατήσεις ως τις 16 Ιουνίου 2024.