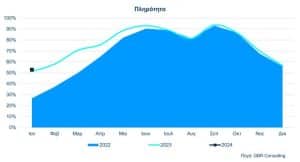

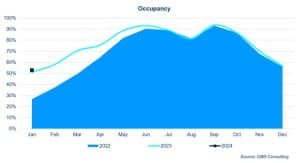

Μέση πληρότητα ξενοδοχείων Αθήνας- Αττικής

Θετικά θα χαρακτηρίζονταν τα πρώτα μηνύματα της νέας χρονιάς για τα ξενοδοχεία της Αθήνας σύμφωνα με τα στοιχεία κίνησης και απόδοσης που συγκεντρώνει η Ένωση Ξενοδόχων Αθηνών – Αττικής και Αργοσαρωνικού σε συνεργασία με την GBR Consulting. Ο Ιανουάριος 2024 ‘έκλεισε’ με μέση πληρότητα 52,8% (έναντι 51,2% του 2023), παρατηρείται δηλαδή αύξηση της τάξης του 3,1%.

Ο Ιανουάριος, όπως γνωρίζουμε δεν αποτελεί παραδοσιακά έναν μήνα αυξημένης τουριστικής ροής για την Αθήνα, όπως επίσης δεν αποτελεί και μήνα ενδεικτικό για την συνολική πορεία της νέας τουριστικής χρονιάς, η οποία τώρα ξεκινά. Καθώς θα ήταν απολύτως παρακινδυνευμένο με βάση όσα διαδραματίζονται στη διεθνή γεωπολιτική σκηνή να κάνουμε προβλέψεις, ευχόμαστε πως όλα θα εξελιχθούν ομαλά και πως η τουριστική ζήτηση για την Αθήνα έως και τους μήνες Μάρτιο και Απρίλιο θα διατηρηθεί σε καλά επίπεδα. Οι γενικότερες τάσεις δείχνουν πως η Αθήνα μάλλον αρχίζει να κερδίζει τον επισκέπτη και εκτός περιόδου αιχμής. Έτσι, η νέα τουριστική χρονιά -εκτός απροόπτου- αναμένεται καλή για τα ξενοδοχεία της Αθήνας, τα οποία εξακολουθούν να διαθέτουν ανταγωνιστικές τιμές έναντι των άλλων πόλεων- προορισμών.

Ο Ιανουάριος, όπως γνωρίζουμε δεν αποτελεί παραδοσιακά έναν μήνα αυξημένης τουριστικής ροής για την Αθήνα, όπως επίσης δεν αποτελεί και μήνα ενδεικτικό για την συνολική πορεία της νέας τουριστικής χρονιάς, η οποία τώρα ξεκινά. Καθώς θα ήταν απολύτως παρακινδυνευμένο με βάση όσα διαδραματίζονται στη διεθνή γεωπολιτική σκηνή να κάνουμε προβλέψεις, ευχόμαστε πως όλα θα εξελιχθούν ομαλά και πως η τουριστική ζήτηση για την Αθήνα έως και τους μήνες Μάρτιο και Απρίλιο θα διατηρηθεί σε καλά επίπεδα. Οι γενικότερες τάσεις δείχνουν πως η Αθήνα μάλλον αρχίζει να κερδίζει τον επισκέπτη και εκτός περιόδου αιχμής. Έτσι, η νέα τουριστική χρονιά -εκτός απροόπτου- αναμένεται καλή για τα ξενοδοχεία της Αθήνας, τα οποία εξακολουθούν να διαθέτουν ανταγωνιστικές τιμές έναντι των άλλων πόλεων- προορισμών.

Ακόμη καλύτερες θα είναι οι επιδόσεις των ξενοδοχείων της Αθήνας στην περίπτωση που εγκαίρως δρομολογηθούν:

Ακόμη καλύτερες θα είναι οι επιδόσεις των ξενοδοχείων της Αθήνας στην περίπτωση που εγκαίρως δρομολογηθούν:

* Συντονισμένες κινήσεις για το νοικοκύρεμα και την βελτίωση της ποιότητας ζωής από συναρμόδια Υπουργεία, Δήμους, Υπηρεσίες (θέματα ασφάλειας, καθαριότητας κ.ά.),

* Ρηξικέλευθες αποφάσεις για την ουσιαστική υποστήριξη της Επιχειρηματικότητας αλλά και της Απασχόλησης σε εποχές μεγάλης ακρίβειας και συνεχών ανατιμήσεων.

* Σχέδιο αντιμετώπισης των ανισοτήτων που προκύπτουν σε κάθε επίπεδο από τον αθέμιτο ανταγωνισμό μεταξύ ξενοδοχείων και καταλυμάτων διαφόρων τύπων.

* Σχέδιο αντιμετώπισης των ανισοτήτων που προκύπτουν σε κάθε επίπεδο από τον αθέμιτο ανταγωνισμό μεταξύ ξενοδοχείων και καταλυμάτων διαφόρων τύπων.

* Έργα τουριστικής υποδομής και στοχευμένες επενδύσεις με ορίζοντα δεκαετιών όπως το πολυπόθητο μεγάλο Συνεδριακό Κέντρο της Αθήνας για την φιλοξενία μεγάλου μεγέθους διεθνών συνεδρίων και διοργανώσεων που αναδεικνύουν την πόλη.

Από πλευράς μας και με βάση πρόσφατες δηλώσεις εκπροσώπων των φορέων του Τουρισμού, διαπιστώνουμε πως η Μελέτη ΕΞΑΑΑ-ΙΤΕΠ για τη Φέρουσα Ικανότητα της Αττικής την οποία παρουσιάσαμε εγκαίρως (τον Δεκέμβριο του 2022) αποκτά πλέον ιδιαίτερη βαρύτητα για τον αναγκαίο σχεδιασμό της προσφοράς σε τουριστικές κλίνες της Αθήνας.

Σε συνδυασμό δε με τα όσα ανακοινώθηκαν πρόσφατα από ΕΞΑΑΑ και ΔΑΑ (21.02.2024) για την απόδοση των ξενοδοχείων και του προορισμού, για το προφίλ των ταξιδιωτών της Αθήνας αλλά και για τις προσδοκίες τους από το ταξίδι τους μπορούμε καλύτερα από ποτέ να συντονίσουμε τις κινήσεις μας αυτές – στοχευμένα.

Σε συνδυασμό δε με τα όσα ανακοινώθηκαν πρόσφατα από ΕΞΑΑΑ και ΔΑΑ (21.02.2024) για την απόδοση των ξενοδοχείων και του προορισμού, για το προφίλ των ταξιδιωτών της Αθήνας αλλά και για τις προσδοκίες τους από το ταξίδι τους μπορούμε καλύτερα από ποτέ να συντονίσουμε τις κινήσεις μας αυτές – στοχευμένα.

Οι τιμές της Αθήνας

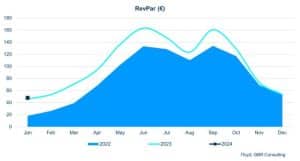

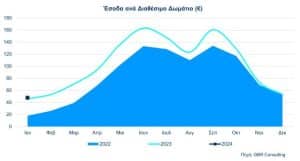

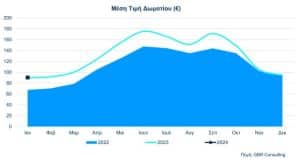

Μέση τιμή δωματίου, έσοδο ανά διαθέσιμο δωμάτιο (RevPar) σε Αθήνα και ανταγωνιστές

Η πορεία της μέσης τιμής δωματίου όπως και των εσόδων ανά διαθέσιμο δωμάτιο (RevPar) για την Αθήνα τον Ιανουάριο του 2024 σαφώς ήταν θετική έναντι των επιδόσεων του 2022, οι αποκλίσεις ωστόσο από το 2023 δεν ήταν ιδιαίτερα εντυπωσιακές: Η μέση τιμή δωματίου για τον μήνα Ιανουάριο 2024, έφτασε τα 90,34 ευρώ έναντι 90,01 ευρώ του 2023 παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 0,4%. Το δε έσοδο ανά διαθέσιμο δωμάτιο ήταν 47,69 ευρώ τον Ιανουάριο του 2024 έναντι 46,08 ευρώ του Ιανουαρίου του 2023, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 3,5%.

Η πορεία της μέσης τιμής δωματίου όπως και των εσόδων ανά διαθέσιμο δωμάτιο (RevPar) για την Αθήνα τον Ιανουάριο του 2024 σαφώς ήταν θετική έναντι των επιδόσεων του 2022, οι αποκλίσεις ωστόσο από το 2023 δεν ήταν ιδιαίτερα εντυπωσιακές: Η μέση τιμή δωματίου για τον μήνα Ιανουάριο 2024, έφτασε τα 90,34 ευρώ έναντι 90,01 ευρώ του 2023 παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 0,4%. Το δε έσοδο ανά διαθέσιμο δωμάτιο ήταν 47,69 ευρώ τον Ιανουάριο του 2024 έναντι 46,08 ευρώ του Ιανουαρίου του 2023, παρατηρούμε δηλαδή μια θετική μεταβολή της τάξης του 3,5%.

Σε ότι αφορά στους ανταγωνιστές της Αθήνας εξακολουθούν να πωλούν δωμάτια με ανώτερη μέση τιμή (ενδεικτικά αναφέρουμε 117,8 ευρώ η Κωνσταντινούπολη, 299,57 ευρώ το Παρίσι, 138,22 ευρώ η Μαδρίτη, 127,56 η Βαρκελώνη, 165,99 η Ρώμη κ.ο.κ..) και να καταγράφουν πολύ καλύτερο έσοδο ανά διαθέσιμο δωμάτιο (ενδεικτικά αναφέρουμε 66,38 ευρώ η Κωνσταντινούπολη, 120,12 ευρώ το Παρίσι, 88,18 ευρώ η Μαδρίτη, 75,64 η Βαρκελώνη, 83,16 ευρώ η Ρώμη κ.ο.κ.), παρά τα σχετικά ‘κοντινά’ ποσοστά πληρότητας που καταγράφονται.

Σε ότι αφορά στους ανταγωνιστές της Αθήνας εξακολουθούν να πωλούν δωμάτια με ανώτερη μέση τιμή (ενδεικτικά αναφέρουμε 117,8 ευρώ η Κωνσταντινούπολη, 299,57 ευρώ το Παρίσι, 138,22 ευρώ η Μαδρίτη, 127,56 η Βαρκελώνη, 165,99 η Ρώμη κ.ο.κ..) και να καταγράφουν πολύ καλύτερο έσοδο ανά διαθέσιμο δωμάτιο (ενδεικτικά αναφέρουμε 66,38 ευρώ η Κωνσταντινούπολη, 120,12 ευρώ το Παρίσι, 88,18 ευρώ η Μαδρίτη, 75,64 η Βαρκελώνη, 83,16 ευρώ η Ρώμη κ.ο.κ.), παρά τα σχετικά ‘κοντινά’ ποσοστά πληρότητας που καταγράφονται.

")

")