")

Στοιχεία Κίνησης & Απόδοσης Ξενοδοχείων Αθήνας – Αττικής (Πεντάμηνο 2023)

Αύξηση κατά 31,3% έναντι της αντίστοιχης περιόδου 2022 και μείωση κατά -4,0% έναντι του α’ 5μηνου 2019

Η εικόνα της τουριστικής κίνησης στο λεκανοπέδιο της Αττικής και ιδιαίτερα η κίνηση που καταγράφεται στο αεροδρόμιο αλλά και στους δρόμους της Αθήνας και στο λιμάνι του Πειραιά- δίνει σε όλους μας την αίσθηση πως στην Αθήνα…‘δεν πέφτει καρφίτσα’. Σύμφωνα ωστόσο με τα μηνιαία στοιχεία ‘Κίνησης και Απόδοσης Ξενοδοχείων’ που συγκεντρώνονται και αναλύονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, τα ακριβή δεδομένα τα οποία και καταγράφονται -σε ότι αφορά στα ξενοδοχεία τουλάχιστον – είναι τα εξής :

Η εικόνα της τουριστικής κίνησης στο λεκανοπέδιο της Αττικής και ιδιαίτερα η κίνηση που καταγράφεται στο αεροδρόμιο αλλά και στους δρόμους της Αθήνας και στο λιμάνι του Πειραιά- δίνει σε όλους μας την αίσθηση πως στην Αθήνα…‘δεν πέφτει καρφίτσα’. Σύμφωνα ωστόσο με τα μηνιαία στοιχεία ‘Κίνησης και Απόδοσης Ξενοδοχείων’ που συγκεντρώνονται και αναλύονται από την ΕΞΑΑΑ με την συνεργασία της GBR Consulting, τα ακριβή δεδομένα τα οποία και καταγράφονται -σε ότι αφορά στα ξενοδοχεία τουλάχιστον – είναι τα εξής :

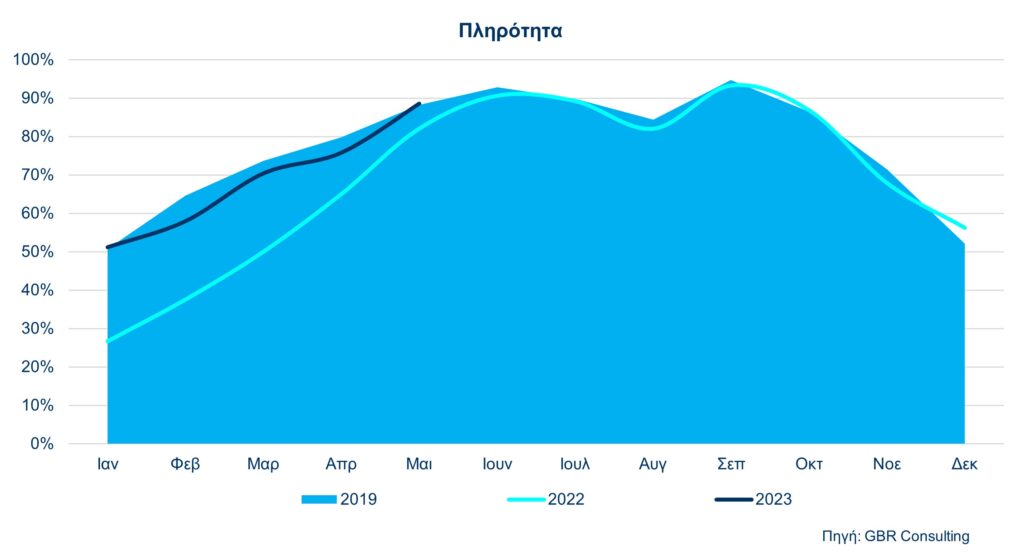

Μέση πληρότητα

Η μέση πληρότητα στα ξενοδοχεία τον μήνα Μάϊο, προσέγγισε το 88,5%, δηλαδή βελτιώθηκε κατά 7,9% έναντι του Μαΐου 2022. Σε επίπεδο πενταμήνου, δεν ξεπέρασε το 68,9% και απέχει κατά (-) 4,0% από τις επιδόσεις του αντίστοιχου πενταμήνου του 2019 – έτος κανονικότητας προ πανδημίας, με το οποίο ως γνωστόν συγκρίνουμε τις επιδόσεις των ξενοδοχείων της Αθήνας. Πιο συγκεκριμένα: Η μέση πληρότητα Μαΐου 2023 (88,5%) -ο οποίος Μάϊος σημειώνουμε πως θεωρείται παραδοσιακά μήνας αιχμής για τα ξενοδοχεία της Αθήνας- σαφώς βελτιώθηκε έναντι του Μαΐου 2022 (82,0%) και κινήθηκε σε αντίστοιχα επίπεδα με το 2019 (88,2%). Σε επίπεδο 5μήνου τα αντίστοιχα αποτελέσματα για τη μέση πληρότητα είναι: 68,9% (2023), 52,5% (2022), 71,8% (2019). Δηλαδή σημειώνεται αύξηση κατά 31,3% έναντι της αντίστοιχης περιόδου 2022 αλλά και μείωση κατά (-)4,0% έναντι του α’ 5μηνου 2019.

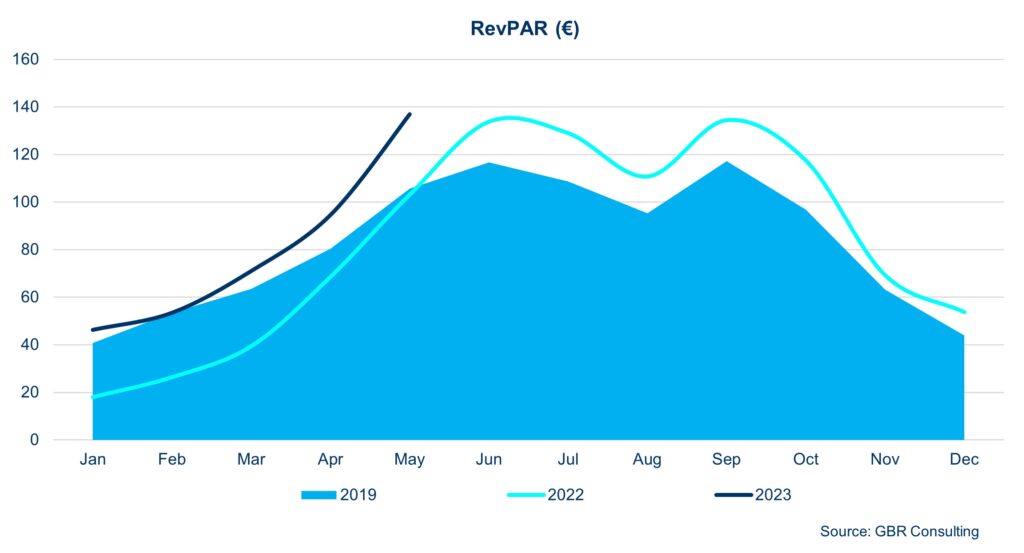

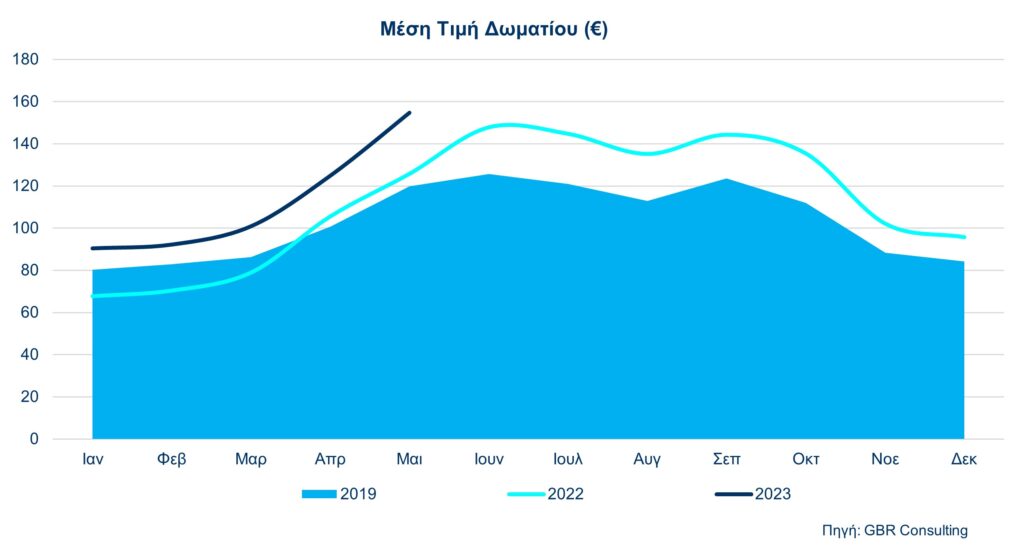

Μέση Τιμή Δωματίου /ADR και ανταγωνιστές της Αθήνας

Σε επίπεδο πενταμήνου, σημειώθηκε αύξηση της Μέσης Τιμής Δωματίου/ADR των αθηναϊκών ξενοδοχείων κατά 19,5% έναντι του 2022 και κατά 21,4% έναντι του 2019. Πιο συγκεκριμένα, η μέση τιμή δωματίου το 2023 (5μηνο), έφτασε τα 117.36 ευρώ (από 98.21 ευρώ της αντίστοιχης περιόδου του 2022 και από 96.70 ευρώ του α’ 5μηνου 2019). Την ώθηση σαφώς την έδωσαν οι τιμές του μηνός (αιχμής) Μαΐου (154.66 ευρώ το 2023 έναντι 125.77 ευρώ του 2022 δηλ. αύξηση κατά 23,0% και 119.76 ευρώ έναντι του 2019 δηλ. αύξηση κατά 29,1%).

Σε επίπεδο πενταμήνου, σημειώθηκε αύξηση της Μέσης Τιμής Δωματίου/ADR των αθηναϊκών ξενοδοχείων κατά 19,5% έναντι του 2022 και κατά 21,4% έναντι του 2019. Πιο συγκεκριμένα, η μέση τιμή δωματίου το 2023 (5μηνο), έφτασε τα 117.36 ευρώ (από 98.21 ευρώ της αντίστοιχης περιόδου του 2022 και από 96.70 ευρώ του α’ 5μηνου 2019). Την ώθηση σαφώς την έδωσαν οι τιμές του μηνός (αιχμής) Μαΐου (154.66 ευρώ το 2023 έναντι 125.77 ευρώ του 2022 δηλ. αύξηση κατά 23,0% και 119.76 ευρώ έναντι του 2019 δηλ. αύξηση κατά 29,1%).

Σε επίπεδο πόλεων – ανταγωνιστών ωστόσο, τα στοιχεία πενταμήνου 2023 δείχνουν πως εξακολουθούμε να υστερούμε έναντι (όλων) των ανταγωνιστών μας και να διαθέτουμε την πλέον χαμηλή μέση τιμή δωματίου. Για του λόγου το αληθές σημειώνουμε πως η αντίστοιχη μέση τιμή δωματίου λ.χ. στην Κωνσταντινούπολη είναι 134.22 ευρώ (αύξηση έναντι του 2019 της τάξης του 66,8%), στην Μαδρίτη 142.11 ευρώ (αύξηση έναντι του 2019 της τάξης του 28,8%), στην Βαρκελώνη 164.20 ευρώ (αύξηση έναντι του 2019 της τάξης του 22,4%), στην Ρώμη 203.79 ευρώ (αύξηση έναντι του 2019 της τάξης του 43,8%), στο Παρίσι 294.02 ευρώ (αύξηση έναντι του 2019 της τάξης του 49,8%), κ. ο. κ.

Έσοδο ανά Διαθέσιμο Δωμάτιο / Rev Par

Σαφώς, οι επιδόσεις μας (και) ως προς το ‘έσοδο ανά διαθέσιμο δωμάτιο/Rev Par’ το πεντάμηνο 2023, (= 80.90 ευρώ) εξακολουθούν να απέχουν αρκετά από τις αντίστοιχες επιδόσεις των περισσοτέρων ξένων πόλεων – ανταγωνιστών της Αθήνας, οι οποίες σχεδόν στο σύνολό τους σημείωσαν συγκριτικά με την Αθήνα σημαντικές αυξήσεις (λ.χ. έως και 19,7% Βαρκελώνη και Μαδρίτη, έως και 40,0% Κωνσταντινούπολη, έως και 45,7% Ρώμη, κ. ο. κ.) έναντι της Αθήνας για την οποία η αύξηση Rev Par δεν ξεπέρασε το 16,5%. Τα αντίστοιχα έσοδα για τις πόλεις ανταγωνιστές μεταφράζονται π.χ. σε 121.51 ευρώ για την Βαρκελώνη, 139.39 ευρώ για την Ρώμη, 214.05 ευρώ για το Παρίσι κ.λπ. Ακόμη και η μοναδική εξαίρεση (δηλ. αρνητικό πρόσημο ποσοστού μεταβολής Rev Par για το πεντάμηνο) της πόλης του Μονάχου, αντιστοιχεί σε Rev Par 101.93 ευρώ.

Από πλευράς μας και με αφορμή την πρόσφατη ‘ανασύνταξη’ της Ελληνικής Κυβέρνησης και των αρμόδιων Υπουργών για τα θέματα που μας απασχολούν ως κλάδο, ως προορισμό, αλλά και ως πολίτες της Αθήνας, ευχόμαστε καλή επιτυχία στο δύσκολο έργο τους και προτείνουμε την άμεση ενεργοποίηση και κινητοποίηση κάθε υπεύθυνου αλλά και κάθε μηχανισμού για την επίλυση των θεμάτων της πόλης της Αθήνας, της παραλιακής ζώνης, των νησιών του Αργοσαρωνικού και της ευρύτερης Αττικής – στο σύνολό της.

Από πλευράς μας και με αφορμή την πρόσφατη ‘ανασύνταξη’ της Ελληνικής Κυβέρνησης και των αρμόδιων Υπουργών για τα θέματα που μας απασχολούν ως κλάδο, ως προορισμό, αλλά και ως πολίτες της Αθήνας, ευχόμαστε καλή επιτυχία στο δύσκολο έργο τους και προτείνουμε την άμεση ενεργοποίηση και κινητοποίηση κάθε υπεύθυνου αλλά και κάθε μηχανισμού για την επίλυση των θεμάτων της πόλης της Αθήνας, της παραλιακής ζώνης, των νησιών του Αργοσαρωνικού και της ευρύτερης Αττικής – στο σύνολό της.

Διανύουμε ήδη την (ολιγόμηνη) καλοκαιρινή περίοδο, απαιτείται λοιπόν να προνοήσουμε από τώρα για το ‘νοικοκύρεμα’ του προορισμού και την ομαλή μετάβαση προς ένα ‘υγιές’ μοντέλο ανάπτυξης της Αττικής (ποσοτικά αλλά και ποιοτικά) ώστε να μην βρεθούμε αντιμέτωποι με εκπλήξεις από το 2024. Τα ‘προγνωστικά’ εμφανίζουν την Αθήνα ως έναν πολύ ισχυρό ‘παίκτη’ στην ευρωπαϊκή και διεθνή τουριστική σκηνή για τα επόμενα χρόνια ζητούμενο ωστόσο είναι η Αθήνα ως πρωτεύουσα, ‘ναυαρχίδα’ αλλά και ‘καθρέπτης’ της Ελλάδας να λειτουργεί άρτια (και) ως τουριστικός 12μηνος προορισμός (τουριστικός, επαγγελματικός, κρουαζιέρας κ.ά.) με ότι αυτό απαιτεί ή και συνεπάγεται.

Ζητούμενο εξακολουθούν να αποτελούν οι λύσεις στα σοβαρά θέματα που έχουμε επισημάνει κατ’ επανάληψη (και αφορούν στην νέα δυναμικότητα της Αθήνας σε τουριστικές κλίνες κάθε τύπου, στο ‘θολό’ τοπίο των Βραχυχρόνιων Μισθώσεων, στις γενικές αλλά και ειδικές υποδομές που πρέπει να υποστηρίζουν το τουριστικό προϊόν της Αθήνας -όπως λ.χ. ένα ικανό σε θέσεις διεθνές Συνεδριακό Κέντρο, κ.ά.) αλλά και η ανάγκη μιας μακρόπνοης στρατηγικής για τον προορισμό με ορίζοντα δεκαετιών – που πρέπει να χαραχτεί.

Αναμένουμε την αγαστή συνεργασία και την συστράτευση όλων των εμπλεκομένων σε επίπεδο Κυβέρνησης, Τοπικής Αυτοδιοίκησης και επαγγελματιών της Αθήνας όλων των κλάδων, για να προχωρήσουμε μαζί προς κοινό στόχο, προς κατάλληλο και επικαιροποιημένο με βάση τα δεδομένα της εποχής θεσμικό πλαίσιο, υποστηρίζοντας με ορθό τρόπο την Επιχειρηματικότητα, την Απασχόληση, την αυθεντική ταυτότητα της ελληνικής φιλοξενίας και την ποιότητα ζωής στην πόλη μας.